Archiwum sse

Wszystkich przedsiębiorców, którzy otrzymali zezwolenie na prowadzenie działalności gospodarczej na terenie krakowskiej specjalnej strefy ekonomicznej, obowiązują dotychczasowe przepisy. Tych przedsiębiorców przepisy strefowe przestaną obowiązywać po 31 grudnia 2026 r.

Specjalna strefa ekonomiczna Krakowskiego Parku Technologicznego obejmuje tereny położone w województwie małopolskim, podkarpackim oraz świętokrzyskim. KPT oferuje inwestorom przede wszystkim tereny typu greenfield. Krakowska specjalna strefa ekonomiczna składa się z 36 podstref znajdujących się na terenie 35 gmin i obecnie obejmuje obszar ponad 949 hektarów. W ofercie znajdują się także powierzchnie biurowe zlokalizowane w atrakcyjnych obszarach: centrum biznesowe Czyżyny, centrum biznesowe Pychowice oraz Kraków Business Park w Zabierzowie.

Zezwolenia na prowadzenie działalności gospodarczej w strefie są przyznawane w trybie przetargu lub rokowań, ogłaszanych w postaci zaproszenia zamieszczonego w prasie o zasięgu ogólnopolskim. Planowane przedsięwzięcia gospodarcze, które mają być realizowane w strefie, oceniane są przez komisję ds. rokowań i przetargów.

Chcesz rozpocząć współpracę?

Skontaktuj się z nami.

Łukasz Blacha

Justyna Czyszek

Marek Martynowicz

Kto może inwestować w strefie?

Strefa działa na podstawie Ustawy o specjalnych strefach ekonomicznych i będzie funkcjonować do końca 2026 roku.

Specjalna strefa ekonomiczna przeznaczona jest dla wszystkich firm z sektora tradycyjnego przemysłu z wyjątkiem przedsiębiorstw produkujących wyroby koncesjonowane przez państwo (m.in. alkohol, wyroby tytoniowe, produkcja stali). Uzyskanie zezwolenia na działalność w strefie nie jest uzależnione od wielkości firmy, ani kraju jej pochodzenia. Małe i średnie przedsiębiorstwa uzyskują większy poziom pomocy publicznej.

Zezwolenie na działalność w strefie mogą także uzyskać niektóre firmy z sektora usług. Należą do nich: usługi informatyczne, badawczo-rozwojowe w dziedzinie nauk przyrodniczych i technicznych, rachunkowości i kontroli ksiąg, usługi w zakresie księgowości (z wyłączeniem deklaracji podatkowych), usługi w zakresie badań i analiz technicznych, usługi centrów telefonicznych.

Ponadto jako priorytetowe uznaje się inwestycje realizowane na terenie specjalnych stref ekonomicznych w następujących sektorach: motoryzacyjnym, lotniczym, elektronicznym, maszynowym, biotechnologii, chemii małotonażowej, działalności badawczo-rozwojowej oraz nowoczesnych usług.

Zwolnienia podatkowe

Pomoc publiczna z tytułu inwestycji na terenie specjalnej strefy ekonomicznej ma formę zwolnień w podatku dochodowym. Do korzystania z pomocy publicznej upoważnia przedsiębiorcę zezwolenie wydawane przez Krakowski Park Technologiczny, jako spółkę zarządzającą specjalną strefą ekonomiczną.

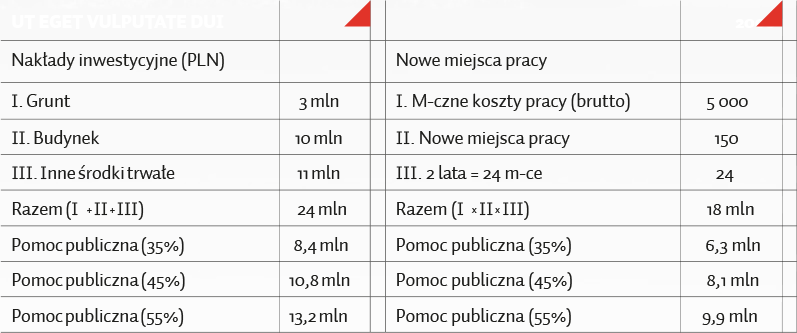

Wysokość pomocy publicznej jest zróżnicowana ze względu na wielkość firmy, przy czym małe firmy otrzymują najwyższy poziom pomocy publicznej. W województwie podkarpackim pomoc publiczna wynosi 50% wartości inwestycji dla dużych firm, 60% dla średnich oraz 70% dla małych przedsiębiorstw. W województwach małopolskim i świętokrzyskim pomoc ta wynosi odpowiednio 35, 45 i 55%.

Ulgę w podatku dochodowym mogą uzyskać firmy realizujące nowe projekty inwestycyjne, które spełniają równocześnie dwa kryteria: zainwestują na terenie specjalnej strefy ekonomicznej minimum 100 tys. euro oraz prowadzona przez nie działalność gospodarcza kwalifikuje się do objęcia pomocą publiczną, co szczegółowo reguluje Rozporządzenie w sprawie krakowskiej specjalnej strefy ekonomicznej.

Dwa sposoby naliczania pomocy publicznej

Kwota pomocy publicznej (obliczona tak jak w poniższej tabeli) może być odbierana przez przedsiębiorcę w postaci nie płaconego podatku dochodowego do końca funkcjonowania strefy, czyli obecnie do 31 grudnia 2026 roku.

Można więc powiedzieć, że przedsiębiorca de facto nie płaci podatku dochodowego w ogóle, aż do chwili wyczerpania kwoty pomocy wyliczonej na podstawie poniesionych nakładów inwestycyjnych lub kosztów utworzenia nowych miejsc pracy:

– z tytułu nowo utworzonych miejsc pracy

– z tytułu poniesionych przez przedsiębiorcę nakładów inwestycyjnych

w związku z realizacją nowego projektu inwestycyjnego.

Przykład obliczania wysokości pomocy publicznej przysługującej inwestorowi obrazuje poniższa tabelka:

Kontakt

Krakowski Park Technologiczny sp. z o.o.

ul. Podole 60

30-394 Kraków

NIP 675-11-57-834